Novità fringe benefit e rimborsi spese

Con l’approvazione della legge di Bilancio 2025, il Legislatore ha introdotto una serie di interventi normativi che incidono in maniera significativa sulla disciplina dei fringe benefit aziendali e sulla tracciabilità dei rimborsi spese sostenute dai lavoratori in trasferta.

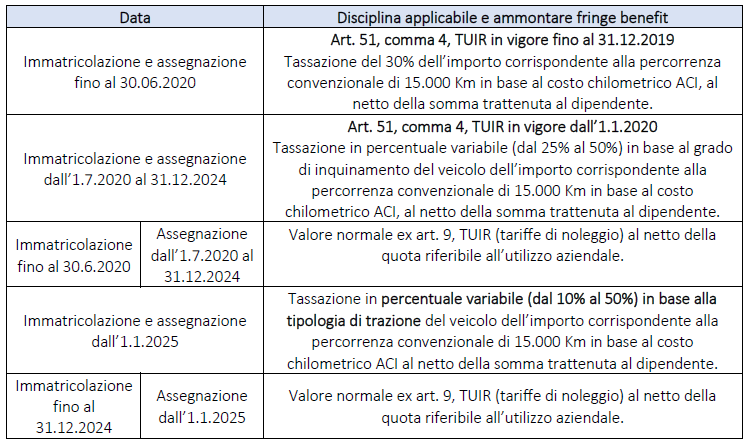

1. Fringe benefit per veicoli aziendali

Uno degli ambiti più rilevanti toccati dalla manovra riguarda l’art. 51, comma 4, lettera a) del TUIR, relativo alla valorizzazione dei veicoli aziendali concessi in uso promiscuo ai lavoratori dipendenti.

A partire dal 1° gennaio 2025, cambia infatti il criterio di calcolo dell’importo da assoggettare a tassazione come reddito di lavoro dipendente.

La nuova disciplina abbandona il precedente sistema legato alle emissioni di anidride carbonica del veicolo (valido fino al 2024), introducendo invece un sistema basato sulla tipologia di alimentazione del mezzo.

Questo nuovo schema normativo determina percentuali diverse di tassazione in funzione della sostenibilità ambientale del veicolo, premiando in particolare i veicoli elettrici e ibridi plug-in.

Il sistema percentuale introdotto dalla nuova disciplina mira a garantire una proporzionalità tra il beneficio ottenuto dal dipendente e il livello di impatto ambientale del mezzo assegnato:

- 50% per veicoli tradizionali. Si applica ai veicoli alimentati con motore a combustione interna (benzina, diesel, GPL, metano) che non rientrano nelle categorie ibride o elettriche. Questi mezzi costituiscono la base standard di tassazione, rappresentando il riferimento più oneroso in termini fiscali;

- 20% per veicoli ibridi plug-in. Questa categoria comprende i veicoli dotati di doppio sistema di alimentazione (termico + elettrico), con possibilità di ricarica esterna. La tassazione ridotta riflette un minore impatto ambientale rispetto ai veicoli tradizionali, pur non essendo completamente a emissioni zero;

- 10% per veicoli elettrici a batteria. Riservata ai veicoli alimentati esclusivamente a trazione elettrica, la percentuale più bassa di imponibilità premia il totale abbattimento delle emissioni e sostiene le politiche di incentivazione alla mobilità sostenibile.

È fondamentale ricordare che le nuove regole si applicano esclusivamente ai veicoli di nuova immatricolazione e concessi in uso promiscuo a partire dal 01 gennaio 2025.

2. Rimborsi spese e tracciabilità

Con l’art. 1, commi da 81 a 83, della legge di Bilancio 2025 il Legislatore interviene in modo incisivo sulla disciplina fiscale dei rimborsi spese sostenuti dai dipendenti in trasferta, introducendo un principio di tracciabilità obbligatoria dei pagamenti quale condizione necessaria per l’esclusione dal reddito imponibile e per la deducibilità delle spese stesse dal reddito d’impresa.

Di conseguenza, dal 2025, non tutte le spese rimborsate saranno automaticamente escluse dal reddito imponibile del dipendente: condizione imprescindibile per l’esenzione è che il pagamento originario sia avvenuto con strumenti tracciabili.

Le spese soggette a tale disciplina, se sostenute durante missioni o trasferte lavorative, sono:

• spese di vitto (pasti in ristoranti, mense o analoghi);

• spese di alloggio (pernottamenti in alberghi o strutture ricettive);

• spese di trasporto (mezzi pubblici e servizi di trasporto non di linea, es. taxi, NCC).

Il pagamento in contanti, anche se accompagnato da ricevuta o scontrino, non consente più l’esclusione automatica dal reddito da lavoro dipendente, con conseguente assoggettamento a contributi previdenziali e tassazione IRPEF.

Il Legislatore è intervenuto anche sul versante della deducibilità delle spese per il datore di lavoro.

La deducibilità delle spese per il datore di lavoro è subordinata alla tracciabilità del pagamento originario effettuato dal lavoratore.

Se il dipendente effettua il pagamento in contanti, il rimborso, oltre a costituire reddito imponibile, non può essere dedotto dal reddito d’impresa.

24.04.2025 © Studio Corno Rag. Giulio